2025年,浙江家具产业在宏观环境的多重考验下,始终坚守高质量发展导向,运行呈现“承压运行、韧性凸显、分化提质”的整体态势。各项核心数据表现与全国宏观经济、房地产市场、建材家居行业大环境深度绑定,既受外部压力传导影响,更展现发展韧性,受政策导向、市场需求、外部环境等多重宏观因素协同作用,浙江家具行业在承压中积蓄力量、在调整中迈向升级,具体结合宏观形势分析总结如下:

一、2025年浙江家具产业运行情况

(一)生产端:承压前行,品类分化

2025年全国房地产市场延续深度调整态势,处于“止跌回稳、逐步复苏”的关键过渡期,住房需求释放放缓,虽对下游家具行业形成一定传导影响,但浙江家具产业凭借品类优势与市场适配能力,展现出较强抗风险能力。

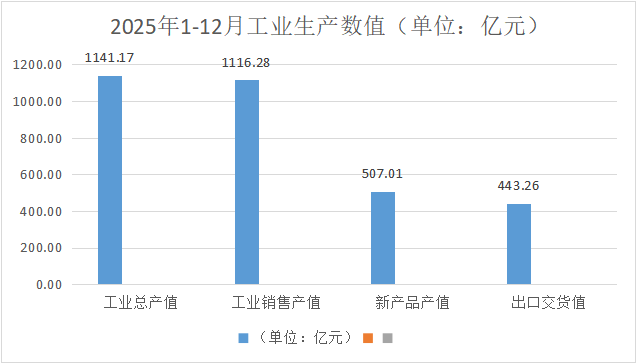

从数据来看,1-12月,全省规上家具企业累计产量2.80亿件、工业总产值1141.17亿元,分别同比下降4.7%、3.9%,12月单月数据同步下滑,这与全国建材家居市场传统淡季行情、房地产阶段性调整的传导效应形成呼应,属于行业发展过程中的可预见波动。

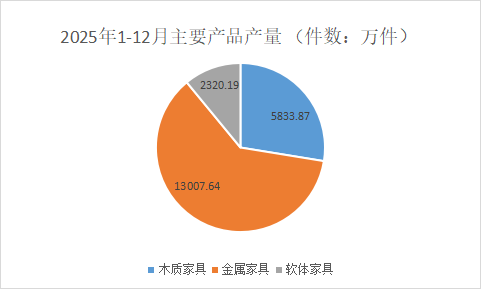

分品类来看,木质家具累计产量5833.87万件,累计增长1.0%,成为唯一实现增长的品类;金属家具累计产量1.30亿件,累计下降12.9%;软体家具累计产量2320.19万件,累计下降19.0%,各品类表现差异较大,凸显行业品类分化趋势。其中,木质家具因涵盖实木、人造板等材质,广泛应用于房地产精装房配套、全屋定制等领域,契合市场主流需求,且得益于“好房子”布局持续推进及定制化需求稳步释放,实现逆势增长;而软体家具主要以沙发、床垫等产品为主,受宏观消费市场阶段性疲软、居民消费意愿待提升影响,需求端短期承压,导致产量出现下滑,但随着消费复苏政策落地,后续回暖可期;金属家具产量的下降则与行业阶段性结构调整相关。

(二)出口端:外部环境承压,回暖信号初现

2025年全球经济复苏乏力、外部需求疲软的宏观环境,对浙江家具出口形成一定压力,全省规上企业累计出口交货值443.26亿元人民币,同比下降10.6%,与全国家具及其零件前11月出口额同比下降5.1%的宏观趋势保持一致,这是全球经济阶段性波动带来的共性影响。

(三)效益端:政策托底显效,行业分化加剧

2025年末,全国层面多项促消费、稳楼市重磅政策密集落地,形成协同发力格局,叠加全省稳工业、促效益的宏观导向,政策红利持续释放,推动浙江家具产业效益端实现逆势增长,呈现“效益提升与结构优化并存”的态势,彰显行业强劲韧性。

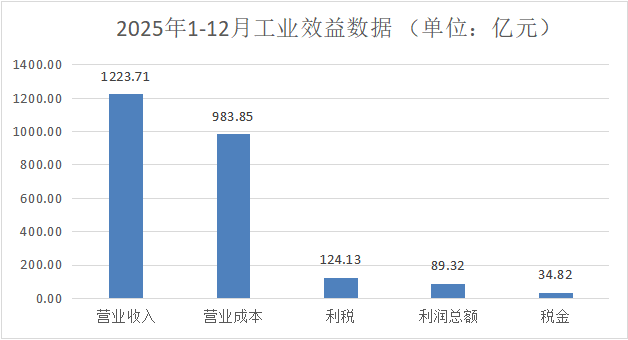

从数据来看,规上企业利税、营业利润、利润总额分别同比增长25.5%、47.2%、38.4%,这背后既是在宏观政策引导下企业主动降本增效(营业成本同比下降5.6%,降幅优于营业收入降幅),也是以旧换新等促消费政策带动的利润释放。

同时,宏观经济下行压力下,行业分化进一步加剧,这是市场竞争的必然结果,也是行业向高质量发展转型的重要契机。中小家具企业面临一定生存压力,头部企业凭借规模优势、产品优势、渠道优势,在政策红利与市场竞争中占据主动,行业集中度有望进一步提升,推动整个行业向规范化、高品质方向发展,为后续可持续增长注入动力。

(四)费用与用工:优化提质,转型动能持续集聚

2025年宏观层面融资环境、用工市场的变化,对浙江家具企业带来一定影响,但企业主动适配市场变化,优化费用与用工布局,在成本管控与转型升级中找到平衡点,为行业高质量发展集聚新动能。

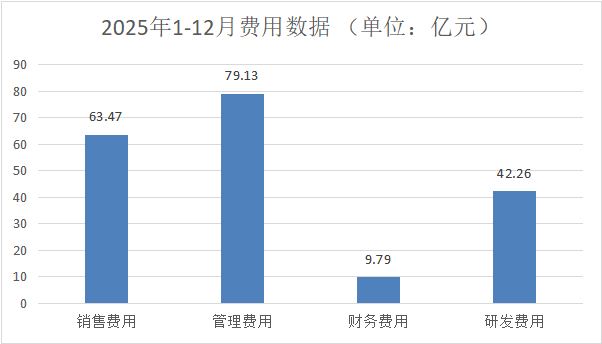

财务费用同比增长155.5%,主要受宏观利率调整、企业融资难度阶段性变化影响,随着年末稳融资政策持续落地,企业融资成本有望逐步回落,融资环境将持续改善;销售费用、管理费用、研发费用均呈小幅下降,反映出企业在宏观需求疲软、盈利承压的背景下,主动收缩支出,与行业“降本增效”的趋势高度一致,也体现出企业对内部管理的重视进一步加强。

用工方面,规上企业平均用工人数同比下降4.0%,这是企业应对宏观环境、精简人员、控制成本的阶段性选择,也是行业向智能化、集约化转型的主动适配。随着AI技术、智能化设备深度融入家居行业,企业将逐步推进生产、管理智能化升级,对低端劳动力需求减少,对技术型、复合型人才需求增加。

二、2025年浙江家具行业运行影响因素分析

2025年,浙江家具产业的运行态势,是宏观环境与行业自身优势共同作用的结果,其中,压力与机遇并存,短期制约因素逐步缓解,长期支撑力量持续增强,为行业后续发展奠定坚实基础。

房地产市场阶段性调整是行业短期承压的首要宏观因素,但支撑力量持续显现。2025年房地产市场深度调整,受“止跌回稳、逐步复苏”的阶段性特征影响,住房需求释放持续放缓,直接导致家具刚性购置、改善型换新需求同步承压,这也与全省规上家具企业累计产量、工业总产值同比下滑的运行态势相吻合;但与此同时,存量房再装修需求持续释放,成为支撑行业韧性的重要力量,这一特征与全国家具行业“存量房装修托底市场”的宏观格局保持一致,为行业提供了稳定的需求支撑。2025年末,多项稳楼市重磅政策密集落地,形成政策合力,精准发力稳需求、促复苏,为下游家具行业后续需求回暖、市场复苏注入关键政策动能,短期制约因素将逐步缓解。

政策引导精准赋能,为行业发展指明方向,提供支撑。政策引导是推动行业平稳运行、转型升级的重要力量,从全国层面来看,促消费、稳楼市、稳工业等一系列政策协同发力,持续优化家具行业发展环境,降低企业经营压力、激发市场活力;从省级层面而言,浙江省精准施策、动态引导,推动政策红利逐步穿透至行业各环节、各企业。这些政策不仅有效带动全省家具企业效益进一步提升,引导行业向绿色、智能、适老方向转型,与“十五五”规划前期政策导向、全国家具行业高质量发展的整体趋势同频共振,为行业长远发展指明清晰方向。

内外环境双向赋能,倒逼行业优化升级、提升核心竞争力。全球经济复苏乏力的宏观背景下,外部需求持续疲软,导致全省规上家具企业出口交货值同比下滑10.6%,出口端短期承压;但11月全国家具及其零件出口额环比大幅增长14.7%的回暖信号,预示着外部环境正边际改善,后续出口复苏潜力可期。国内市场方面,供强需弱、消费分化的宏观格局日益凸显,既对行业整体增长形成阶段性制约,更倒逼家具品类结构、企业竞争格局加速优化,推动企业主动降本增效、聚焦核心竞争力、提升产品品质与服务水平,实现从“规模增长”向“质量提升”的转型,为行业高质量发展注入持久动力。

三、2026年展望

2026年作为“十五五规划”开局之年,宏观政策导向明确、市场环境逐步向好,浙江家具产业有望摆脱短期承压态势,实现稳步复苏、高质量发展,发展前景值得期待。

宏观政策红利将持续释放,成为行业复苏的核心驱动力。预计全国层面将出台更多增量政策,聚焦支持刚性和改善型住房需求、推进城市更新、优化房企融资环境,持续推动房地产市场需求有序释放,进而带动下游家具需求稳步回暖;同时,存量房再装修与“好房子”建设仍是宏观层面明确的房地产市场稳定压舱石,将持续为行业提供稳定需求支撑。绿色、智能、适老三大赛道作为政策支持与市场需求的双重热点,与全国家具行业发展方向高度一致,也将成为浙江家具产业转型升级、实现差异化竞争的核心突破口。

从行业发展来看,随着宏观政策红利逐步释放、外部环境持续改善、企业转型成效不断显现,浙江家具产业有望逐步走出短期承压区间,实现稳步复苏。尽管房地产市场分化、行业内部分化的宏观格局仍将延续,但“好产品+好渠道+好服务”的头部企业将持续抢占市场份额,引领行业高质量发展;中小家具企业若能抓住政策机遇、聚焦细分领域、提升核心竞争力,也能实现突围发展。

2026年,浙江省家具行业协会将坚守服务初心、强化责任担当,与全省家具企业同心同行、共促高质量发展。协会将聚焦企业发展痛点与行业转型需求,充分发挥桥梁纽带作用,精准对接政企资源,及时传递政策红利、解读行业趋势,助力企业精准把握发展机遇;搭建企业交流合作、资源整合平台,深耕展会赋能、品牌培育、技术创新等领域,助力企业拓展国内外市场、提升核心竞争力;加大对中小企业的帮扶力度,开展针对性指导服务,协助破解融资、转型、用工等发展难题,推动中小企业稳健成长;引导全行业凝聚共识、抱团发展,推动产业协同升级,全力护航浙江家具产业复苏向好,与会员企业携手共启高质量发展新征程。

附注:

(1)规模以上工业统计范围为年主营业务收入2000万元及以上的工业企业。

(2)以上数据由省统计局提供。