进入11月,房地产市场政策端持续释放利好信号。交易税率全面调降、多地提高公积金贷款额度等利好政策持续加码,以及消费品“以旧换新”及一揽子增量政策效应叠加“双十一”大促,政策效应使得供需两端信心增强,费需求持续释放。现将2024年1-11月浙江家具行业数据分析如下:

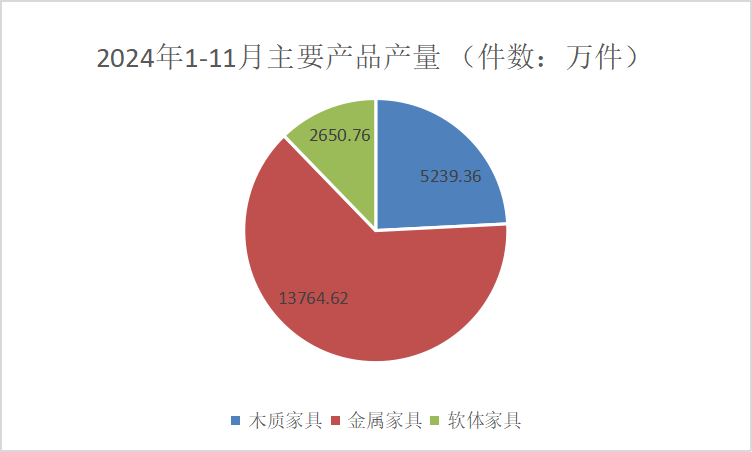

据浙江省经信厅和省统计局统计,1-11月,全省规模以上家具企业完成累计产量26435.97万件(2.64亿件),累计增长14.0%,11月单月完成产量2588.17万件,增长4.3%;

其中,木质家具5239.36万件,累计增长19.3%,11月单月完成产量526.37万件,增长9.7%;

金属家具13764.62万件(1.38亿件),累计增长15.1%,11月单月完成产量1373.78万件,增长12.2%;

软体家具2650.76万件,累计增长3.9%,11月单月完成产量242.73万件,下降13.3%。

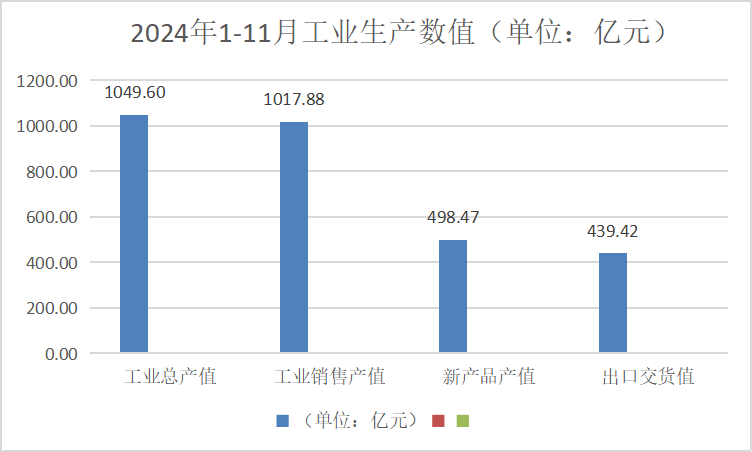

1-11月,全省规模以上家具企业实现工业总产值1049.60亿元,同比增长7.8%,11月单月实现工业总产值102.51亿元,同比下降3.2%;

累计实现工业销售产值1017.88亿元,同比增长6.5%,11月单月实现工业销售产值103.61亿元,同比下降12.0%;

累计完成新产品产值498.47亿元,同比增长7.4%,11月单月完成新产品产值49.73亿元,同比下降2.6%。

累计实现出口交货值439.42亿元人民币,同比增长6.8%,11月单月实现出口交货值40.56亿元人民币,同比下降0.2%。

累计产销率97.0%,同比下降1.2%,11月单月产销率101.1%,同比下降10.1%。

据海关总署公布,2024年前11个月中国货物贸易进出口总值实现平稳增长,其中家具及其零件出口额环比增长10.4%。

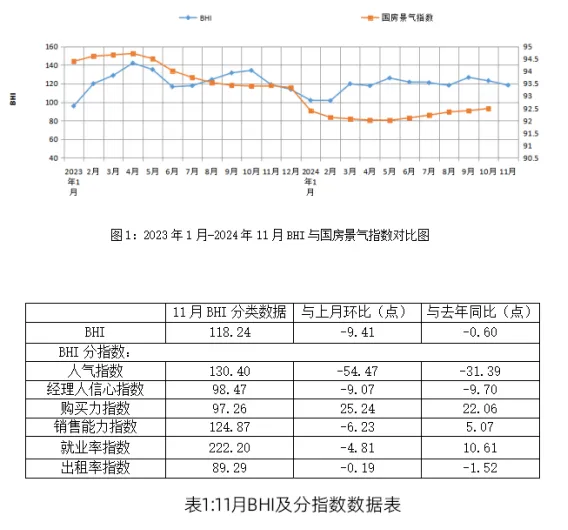

11月全国建材家居景气指数BHI为118.24,环比下跌9.41点,同比下跌0.60点。据介绍,“金九银十”过后,11月全国建材家居市场迈入传统冬日淡季行情,BHI高位回落。不过,消费品“以旧换新”及一揽子增量政策效应叠加“双十一”大促,使得建材家居的消费需求仍在持续释放。

数据显示,全国规模以上建材家居卖场11月销售额为1375.44亿元,环比下跌4.75%,同比上涨4.24%;1-11月累计销售额为13674.39亿元,同比下跌3.80%。

11月作为传统家装淡季,BHI出现季节性回落属情理之中。9月底以来,各地“以旧换新”补贴政策效应在交易中得以体现,消费者建材家居方面的消费需求仍在释放,市场活跃度提升。

BHI各分指数方面,“金九银十”过后,进入冬日淡季,消费者进店客流大幅下滑。11月“人气指数”为130.40,环比下降54.47点。11月先行指数“经理人信心指数”为98.47,环比下跌9.07点,同比下跌9.70点,绝对值为35.69(高于50看好后市、低于50看弱后市)。

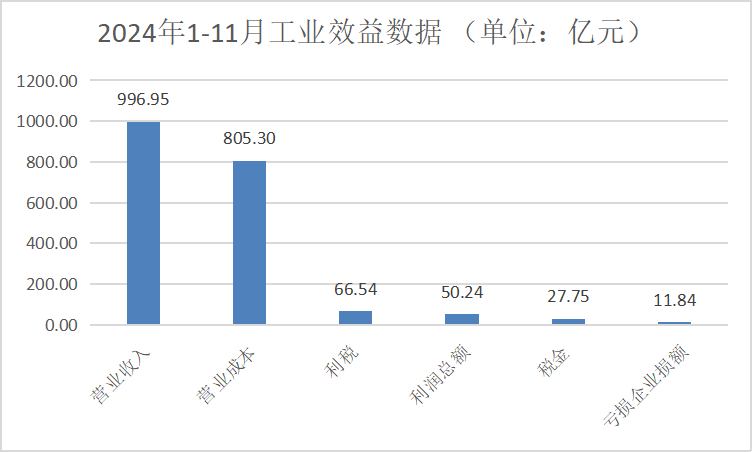

据浙江省经信厅和省统计局对全省1153家规模以上企业统计,11月家具企业经济效益情况如下:全省规模以上家具企业实现利税77.96亿元,下降0.1%。其中,营业利润47.81亿元,下降0.1%;利润总额50.24亿元,增长0.7%;税金27.75亿元,下降1.4%。此外,营业收入1115.83亿元,增长9.7%。营业成本900.49亿元,增长10.5%。亏损企业385家,同比增长10.4%,亏损企业亏损额11.84亿元,增长14.8%。

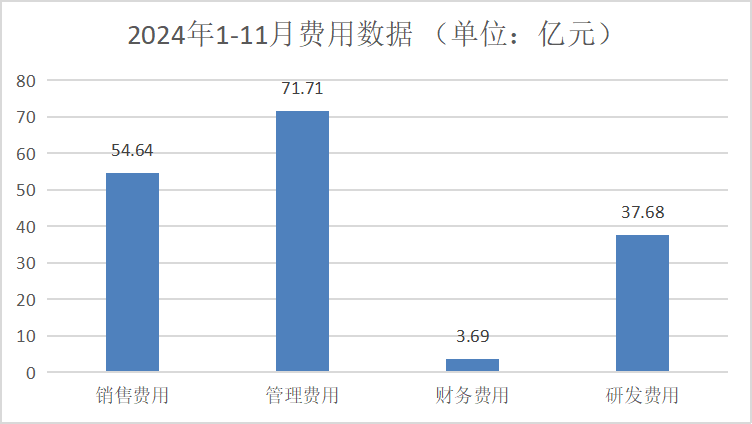

1-11月全省规模以上家具企业统计,销售费用54.64亿元,同比增长5.8%;管理费用71.71亿元,同比增长17.7%;财务费用3.69亿元,同比下降52.7%;研发费用37.68亿元,同比增长5.7%;平均用工人数17.98万人,同比增长2.8%。

2025年“以旧换新”政策仍将延续,企业仍需加快步伐,通过“更新”增强产品迭代升级能力,更好地满足消费者需求。建议建材家居企业对未来仍要抱有信心,抓住当前“两新”(大规模设备更新和消费品以旧换新)的政策机遇,为消费者提供绿色、环保、安全、康养、智能的建材家居产品,满足人们美好生活的向往。

附注:

(1)规模以上工业统计范围为年主营业务收入2000万元及以上的工业企业。

(2)以上数据由省统计局提供。